Kaikki viisi suurta eli Microsoft, Apple, Alphabet (Google), Meta (Facebook) ja Amazon ovat julkaisseet syyskuun kvartaalin tuloksensa. Yhtiöiden kurssit ovat painuneet rajusti tämän vuoden aikana.

Analysoimme tulokset ja yhtiöiden näkymät.

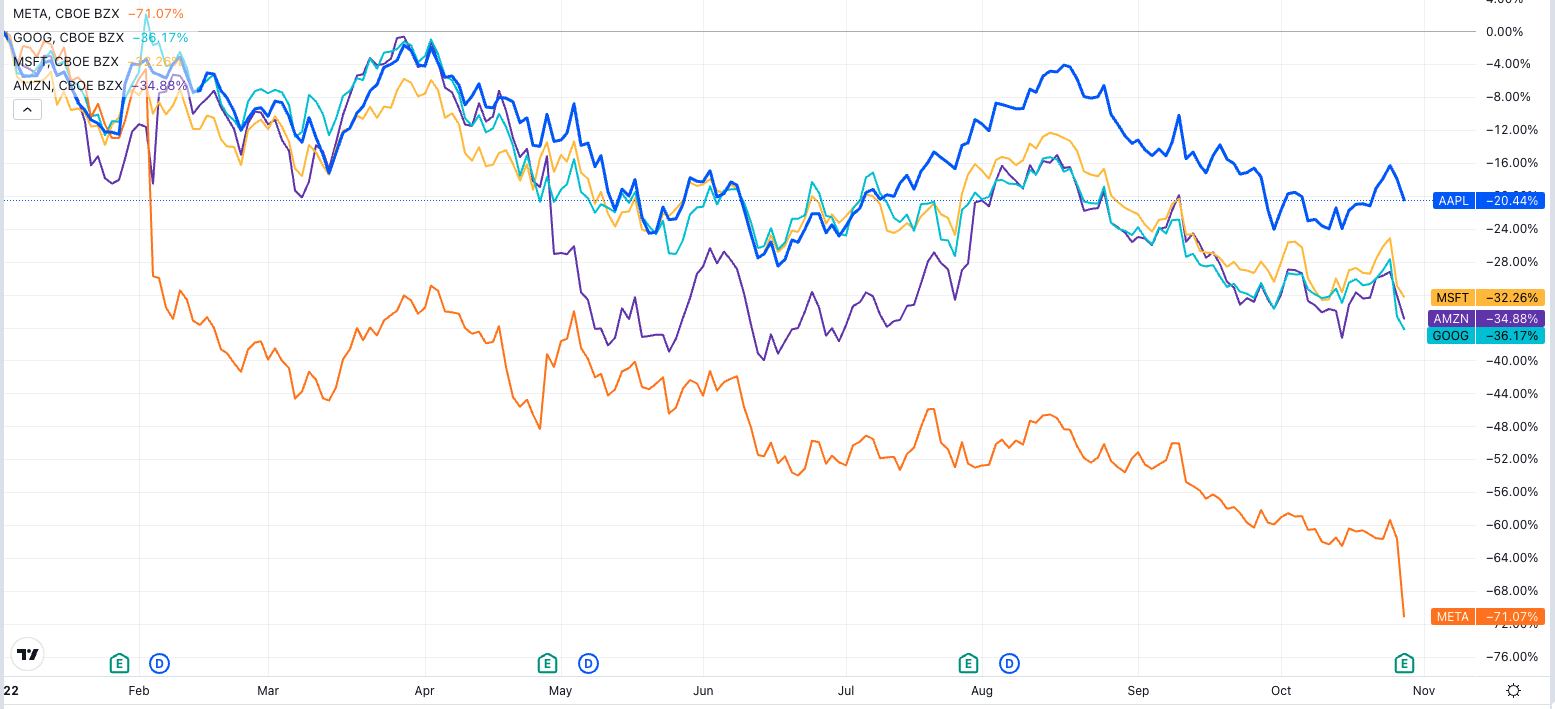

Teknojättien osakekurssit ovat laskeneet selvästi vuonna 2022

Megayhtiöiden kurssit ovat tänä vuona olleet laskussa ja erot ovat rajuja yhtiöiden välillä. Heikoiten on pärjännyt Meta Platforms (Facebook), jonka kurssi on sulanut vuodessa massiiviset 70 %. Sijoittajien luottamus Mark Zuckerbergin metaverse-visioon on kadonnut.

Apple on pärjännyt yhtiöistä parhaiten ja kurssilaskua on tullut vain 20 % vuoden alusta. Microsoft ja Google ovat laskeneet vuoden alusta noin 32-35 %. Amazon vastaavasti yli 40 %.

FAANG yhtiöiden kurssit vuoden alusta. Amazonin kurssissa ei näy vielä tulospettymyksen aiheuttama yli 12 % lasku pre-marketissa. Kuva: TradingVIew.

Microsoftin (MSFT) tulos

- Oikaistu osakekohtainen tulos: EPS: $2,35 (Analyytikoiden ennuste $2,30)

- Nettotulos 17,6 miljardia dollaria, laskua 14 % vuoden takaiseen verrattuna (inflaatiokorjattuna 8 %)

- Liikevaihto 50,12 miljardia dollaria (Analyytikoiden ennuste 49,61 miljardia dollaria), kasvua 11 % vuoden takaiseen verrattuna (inflaatiokorjattuna 16 %)

- Operatiivinen liikevoitto 21,5 miljardia dollaria, kasvua 6 % vuoden takaiseen verrattuna (inflaatiokorjattuna 15 %)

- Katso kurssitiedot eTorosta*

Microsoftin tilikauden 2023 ensimmäisen kvartaalin tulos ylitti ennusteet, mutta heikko ohjeistus ajoi kurssin laskuun jälkipörssissä. Yhtiö tavoittelee liiketoimintakulujen kasvun hillitsemistä tulevilla kvartaaleilla hidastamalla esimerkiksi rekrytointitahtia.

Tulos eri liiketoimintasegmenteissä

Microsoftin Intelligence Cloud segmentin liikevaihto kasvoi 20 prosenttia 20,33 miljardiin dollariin yltäen lähestulkoon ennusteisiin. Tärkein Intelligence Cloud segmentin osa Azuren liikevaihto yksistään kasvoi 40 % edelliseen kvartaaliin verrattuna jääden hieman ennusteista inflaatiokorjattuna. Office, Dynamics ja LinkedIn toimintojen liikevaihto kasvoi yhdeksän prosenttia. More Personal Computing -liiketoiminnan osuus johon sisältyy muun muassa Windows, Xbox ja Surface tabletit, sekä Bingin mainostulot laskivat absoluuttisesti mitattuna hieman vuoden takaiseen verrattuna, mutta inflaatikorjattuna kasvua tuli noin kolme prosenttia.

Ohjeistus

Microsoftin ohjeistus liikevaihdon osalta seuraavalle kvartaalille on 52,35 – 53,35 miljardia dollaria, joka on selkeästi alle analyytikoiden konsensusennusteen 56,05 miljardia dollaria. Ohjaus indikoi vaivaista kahden prosentin kasvua joulukuun kvartaalille.

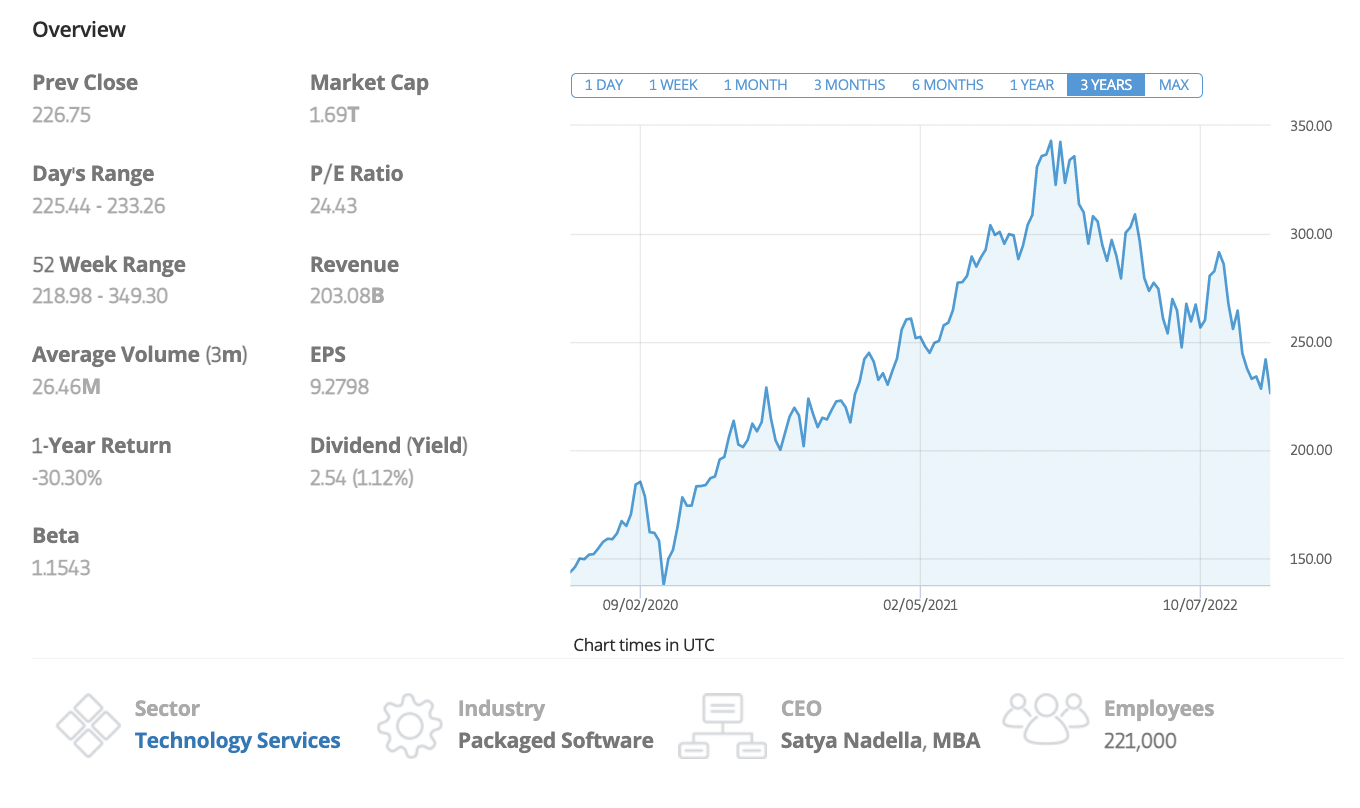

Microsoftin osakekurssi

Microsoftin osakekurssi on ollut laskussa vuoden alusta lähtien. Suhteessa Nasdaqiin (YTD -29,27 %) Microsoftin kurssi (YTD -25,12 %) on ollut vuoden 2022 aikana hieman vakaampi ja laskenut vähemmän.

Tulosjulkistuksen jälkeen Microsoftin kurssi on laskenut. Vuoden 2023 tulosennusteella Microsoftin P/E-luku on alle 23, joka on historiaan ja yhtiön liiketoiminnan vakauteen nähden edullinen. Riskinä on, että tulosennusteita vedetään alas.

Microsoftin kurssi. Kuva: eToro

Alphabet (GOOG)

- Liikevaihto 69,09 miljardia dollaria, kasvua 6 % (analyytikkojen ennuste 70,59 miljardia)

- Operatiivinen liikevoitto 17,1 miljardia dollaria, liikevoittomarginaali 25 %

- EPS 1,06$ (analyytikkojen ennuste 1,25$)

- YouTuben liikevaihto oli 7,07 miljardia analyytikkojen odottaessa 7,42 miljardia. YouTuben liikevaihto laski vertailukauteen nähden 2 %.

- Liiketoiminnoista suurin Google Search kasvoi 4,3 prosenttia 39,5 miljardiin. Google Network laski hieman 7,9 miljardiin.

- Katso kurssitiedot eTorosta*

Google jäi analyytikkojen ennusteista kolmantena perättäisenä kvartaalina. Liikevaihdon kasvu hidastui 6 prosenttiin (vertailukelpoisin valuuttakurssein 11 %). Googlen liiketoimintajohtaja Philipp Schindler sanoi, että yritys näki hakumainosten kulutuksen pienenemistä tietyillä aloilla, kuten vakuutuksissa, kulutuslainoissa, asuntolaina- ja kryptovaluutoissa.

Segmenteistä nopeiten kasvoi jälleen Google Cloud, jonka kasvu oli 37,6 % ja se kiihtyi edellisestä kvartaalista. Liikevaihto oli 6,9 miljardiin dollariin. Analyytikot odottivat 6,69 miljardin dollarin liikevaihtoa.

Osakekohtainen tulos laski vertailukauden 1,40 dollarista 1,06 dollariin. Heikennys johtui laskeneesta liikevoitosta, mutta myös muista tuloista, jotka olivat vuosi sitten 2,0 miljardia positiiviset ja nyt 0,9 miljardia negatiiviset. Googlen kassa on erittäin vahva. Likvidit varat olivat 116 miljardia dollaria.

Googlen johto ilmoitti säästötoimenpiteistä vedoten taloudellisiin haasteisiin, mukaan lukien mahdollinen taantuma, jyrkkä inflaatio, nousevat korot ja hillitty mainoskulutus. Syyskuussa CEO Sundar Pichai sanoi haluavansa tehdä yrityksestä 20 % tehokkaamman, mikä voisi sisältää työpaikkojen leikkaamista ja tuoteleikkauksia. Tulevalla kvartaalilla rekryntointia leikataan merkittävästi Q3-kvartaalista. Dollarin vahvistumisella on negatiivinen vaikutus myös kuluvaan kvartaaliin.

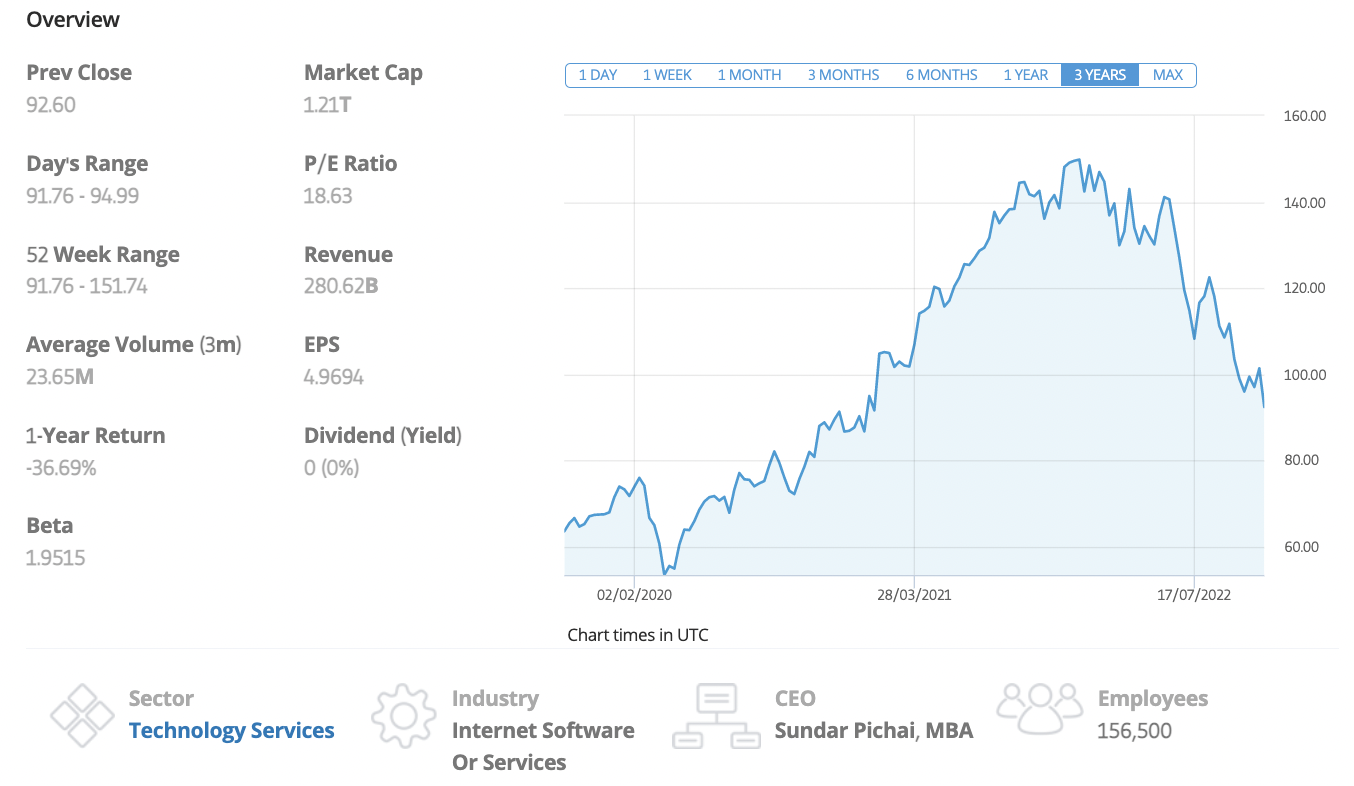

Googlen osake laskuun tulosjulkistuksen jälkeen

Googlen osake laski tulosjulkistuksen jälkeen. Osake on 36 % alle alkuvuoden huippulukemien. Osakkeen P/E-luku on vuoden 2023 tulosennusteella noin 16. Osake on halpa, mutta riskinä on, ettei yhtiö yllä tulosennusteeseen. Google on kuitenkin osake, jota on aina kannattanut ostaa nykyisenkaltaisista kurssidipeistä. Lisäksi johdon tekemien tehostustoimien pitäisi alkaa näkyä tulosrivillä viimeistään 2023 lähtien.

Googlen kurssi kolmen vuoden ajalta. Kuva: eToro

Odotukset loppuvuodelle

Google ei antanut virallista ohjausta Q4:lle. Heikon tuloksen vuoksi odotukset Q4:lle tulevat laskemaan. Tämä tarkoittaa sitä, että osake tuskin kääntyy selvään nousutrendiin. Toisaalta laskeneet odotukset on helpompi lyödä tammikuussa 2023, kun Q4-tulos julkistetaan.

Meta Platforms (META)

- Liikevaihto 27,71 mrd $ , ennuste 27,38 mrd $ (laskua vertailukauteen 4 prosenttia)

- EPS 1,64 $, ennuste 1,89 $ (vertailukausi 3,22 $, laskua 49 %)

- Facebook-perheen päivittäiset aktiiviset ihmiset (DAP): 2,93 miljardia (kasvu vertailukauteen 4 prosenttia)

- Facebook-perheen kuukausittaiset aktiiviset ihmiset (MAP): 3,71 miljardia (kasvu vertailukauteen 4 prosenttia)

- Keskimääräinen tulo käyttäjää kohden (ARPU): 9,41 $ vs. 9,83 $ analyytikkoennuste

- Katso kurssitiedot eTorosta*

Sosiaalisen median jätti Meta Platforms (ennen Facebook) osake laski tulosjulkistuksen jälkeen jälkipörssissä yli 20 prosenttia. Meta omistaa Facebookin, Instagramin ja WhatsAppin.

Meta Platformsin eli Facebookin tulos oli odotuksia heikompi vuoden kolmannella neljänneksellä. Liikevaihto oli hieman odotuksia parempi, mutta keskimääräinen tulo käyttäjää kohden ja EPS jäivät odotuksista. Erityisesti osakekohtainen tulos jäi peräti 15 prosenttia analyytikoiden konsensusennusteesta. Facebookin osake on laskenut noin 70 prosenttia vuoden alusta, joka on myös ylivoimaisesti suurin lasku verrattuna muihin teknojätteihin kuten Googleen, Microsoftiin, Amazoniin tai Appleen.

Liikevaihto laski hieman vertailukaudesta, mutta operatiiviset kulut nousivat. Operatiivinen liikevoitto oli 5,7 miljardia dollaria, joka on peräti 46 prosenttia vertailukautta heikompi.Liikevoittoprosentti oli 20 %, joka on huomattavasti heikompi kuin edellisellä kvartaalilla, jolloin Metan liikevoittoprosentti oli 29 %. Metan kustannukset nousivat 19 % vuoden takaiseen verrattuna, joka oli kylmä rätti markkinoille liikevaihdon laskiessa.

Myös yhtiön ohjaus oli pettymys. Meta ennakoi neljännen vuosineljänneksen liikevaihdon olevan 30 – 32,5 miljardia dollaria, joka on analyytikoiden ennustaman 32,2 miljardin dollarin alapuolella. Ohjaus tarkoittaa, että liikevaihdon lasku jatkuu.

Meta ei aloita kuitenkaan kulujen karsimista, mutta rekrytointitahti hidastuu merkittävästi. Yhtiön työntekijöiden määrä kasvoi vuoden takaiseen verrattuna 28 %, mutta nyt Meta ilmoitti työntekijöiden kokonaismäärän säilyvän ennallaan ensi vuoden ajan.

Metaversumi odottaa vielä tuloaan

Facebook vaihtoi nimensä Metaksi 2021 lokakuussa, sillä se kuvaa yhtiön mukaan paremmin kasvavaa ‘metaversumia’, jossa työskentely, pelaaminen ja opiskelu tapahtuu.

Metaversumiin keskittyvän segmentin Reality Labsin liikevaihto puoliintui 285 miljonaan ja tappio kasvoi 3,67 miljardiin vuodentakaisesta 2,63 miljardista dollarista. Yhtiö odottaa, että Reality Labsin tappioiden kasvavan merkittävästi vuonna 2023. Reality Labs on tehnyt tänä vuonna kolmen kvartaalin aikana tappiota yli yhdeksän miljardia dollaria.

Metaversum on vielä kaukana tulevaisuudessa, sillä Metan kolme tärkeintä sovellusta: Facebook, Instagram ja WhatsApp tuovat 98 % yhtiön liikevaihdosta.

Sijoittajien usko yhtiön johtoon ja strategiaan horjuu, kun metaversumi-investoinnit tuntuvat olevan massiivinen kuluerä samalla, kun yhtiön kivijalka eli mainostulot heikkenevät nykyisessä inflaatioympäristössä ja kilpailun kiristyessä. Metaversumin läpimurtoon menee vuosia ja se vaatii sijoittajilta pitkää pinnaa, vaikka Metan kassatilanne onkin erinomainen.

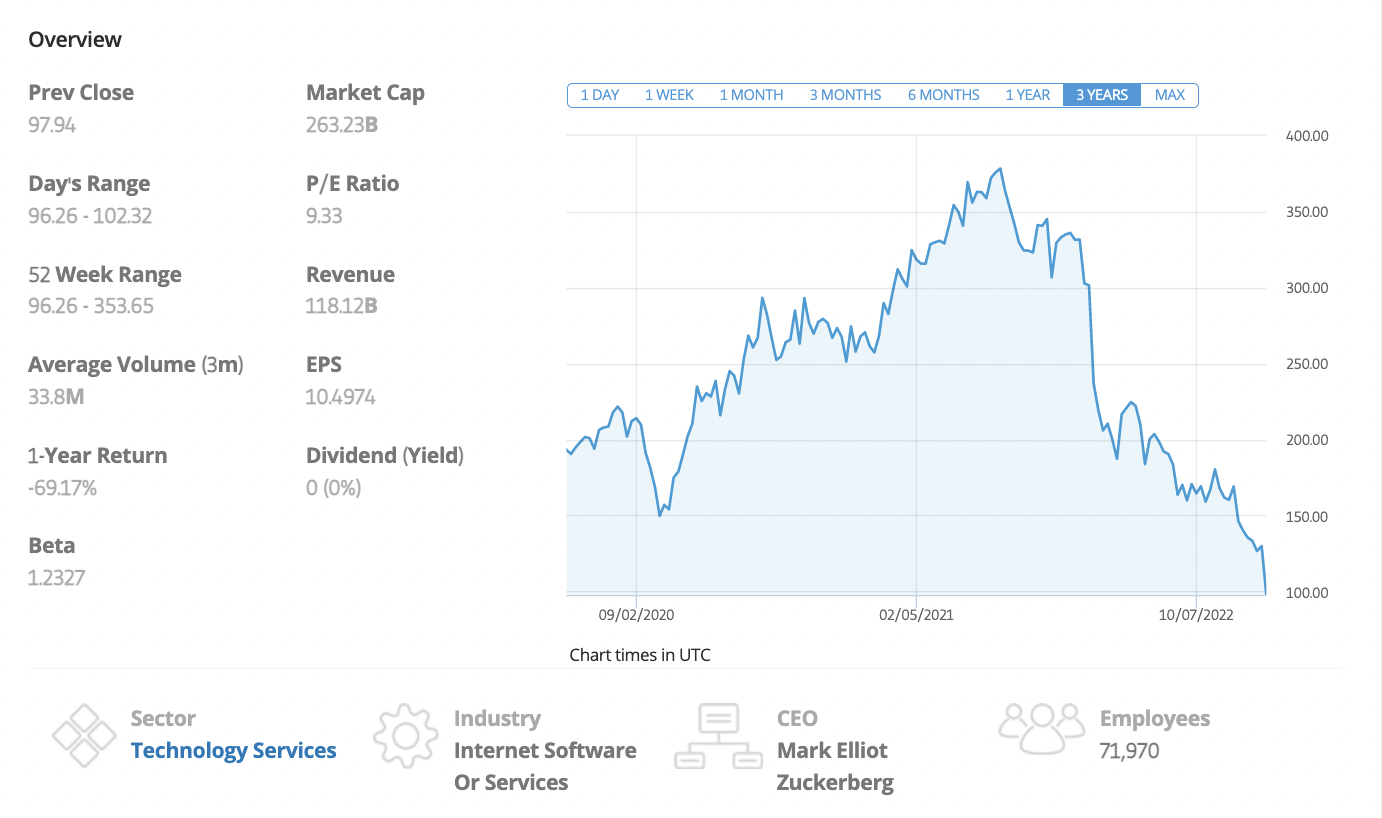

Meta Platformsin (Facebook) osake

Facebookin (META) osakekurssi on ollut vuoden 2022 syöksykierteessä. Tulosjulkistuksen jälkeen kurssi kääntyi jälleen laskuun.

Meta Platformsin osake on arvostuskertoimilla erittäin edullinen. Vuoden 2023 P/E-luku on 9,0 käyttäen 98 dollarin osakehintaa ja analyytikoiden konsensusennusteita. Riskinä on, että Meta Platforms ei yllä analyytikoiden ennusteisiin, jolloin osakekohtainen tulos jatkaa edelleen laskussa. Kyseessä olisi tällöin klassinen arvoansa. Osake näyttää arvostuslukujen perusteella edulliselta, mutta ei ole sitä, koska ennusteet ovat ylioptimistiset.

Metan kohdalla olennaista on, milloin markkinatilanne muuttuu paremmaksi ja yhtiö palaa takaisin kasvun tielle. Myös kulujen tai investointien leikkaus auttaisi kurssia. Ennen näitä osake jatkaa laskutrendissä tai enintään sahausta vaakasuunnassa.

Metan osake on ollut yhtä alhaalla vuonna 2016. Kuva: eToro

Metan osake on ollut yhtä alhaalla vuonna 2016. Kuva: eToro

AMAZON (AMZN)

- Liikevaihto $127,1 mrd, kasvua 15 %. (analyytikkojen ennuste $127,5 mrd.)

- Operatiivinen liikevoitto 2,5 mrd dollaria (4,9 mrd vertailukaudella)

- Nettotulos 2,9 mrd sisältäen Rivianin arvonnousua 1,1 mrd

- EPS $ 0,28

- Katso kurssitiedot eTorosta*

Amazon on internetin jättiläinen ja sen tärkein markkina-alue on USA. Amazonin liikevaihdosta 67 % tulee Yhdysvalloista. Amazon tunnetaan parhaiten verkkokaupastaan, mutta yhtiöllä on myös useita muita merkittäviä liiketoimintasegmenttejä.

Amazon Web Services (AWS) on kolmanneksi suurin liiketoimintasegmentti 13,2 prosentin osuudella. AWS tarjoaa pääasiassa yritysten käyttöön monipuolisen pilvipalvelualustan ja on markkinajohtaja noin 35 % globaalilla markkinaosuudella. AWS on Amazonin kannattavin ja siksi tärkein liiketoiminta-alue.

AWS:n liikevaihto oli 20,5 miljardia dollaria, kasvua 27 % (analyytikkoennuste $21,1 mrd.). AWS:n operatiivinen tulos oli 5,4 miljardia dollaria (4,9 mrd vertailukaudella). AWS:n kasvu oli kuitenkin historiallisen hidasta, mikä oli pettymys markkinoille.

Mainostuksesta saatu liikevaihto ylitti ennusteet ollen 9,55 miljardia dollaria (analyytikkoennuste $9,48 mrd.). Mainostulot ovat kehittyneet paremmin kuin Metalla ja Googlella, ja kasvu oli Q3:lla peräti 25 %.

Amazon on reagoinut hidastuneeseen kasvuun leikkaamalla kuluja (toisin kuin Meta Platforms). Amazon on vähentänyt varastotiloja, keskeyttänyt joitain kokeellisia projekteja, sulkenyt etäterveyspalveluita ja vähentänyt rekrytointia. Investointibudjettia on leikattu kolmanneksen.

Amazonin 15 prosentin kasvu oli hyvällä tasolla, mutta ohjaus petti markkinoiden odotukset.

Ohjaus Q4:lle

Amazon odottaa liikevaihdon olevan 140 – 148 miljardia dollaria, mikä merkitsisi 2 – 8 prosentin kasvua. Analyytikot odottivat 155,2 miljardin dollarin liikevaihtoa. Operatiivisen liikevoiton odotetaan olevan välillä 0 – 3,5 miljardia dollaria, mikä oli myös pettymys. Historiassa Amazonin ennuste on usein ollut konservatiinen, mutta nyt markkinat ottivat ohjauksen vastaan kylmästi.

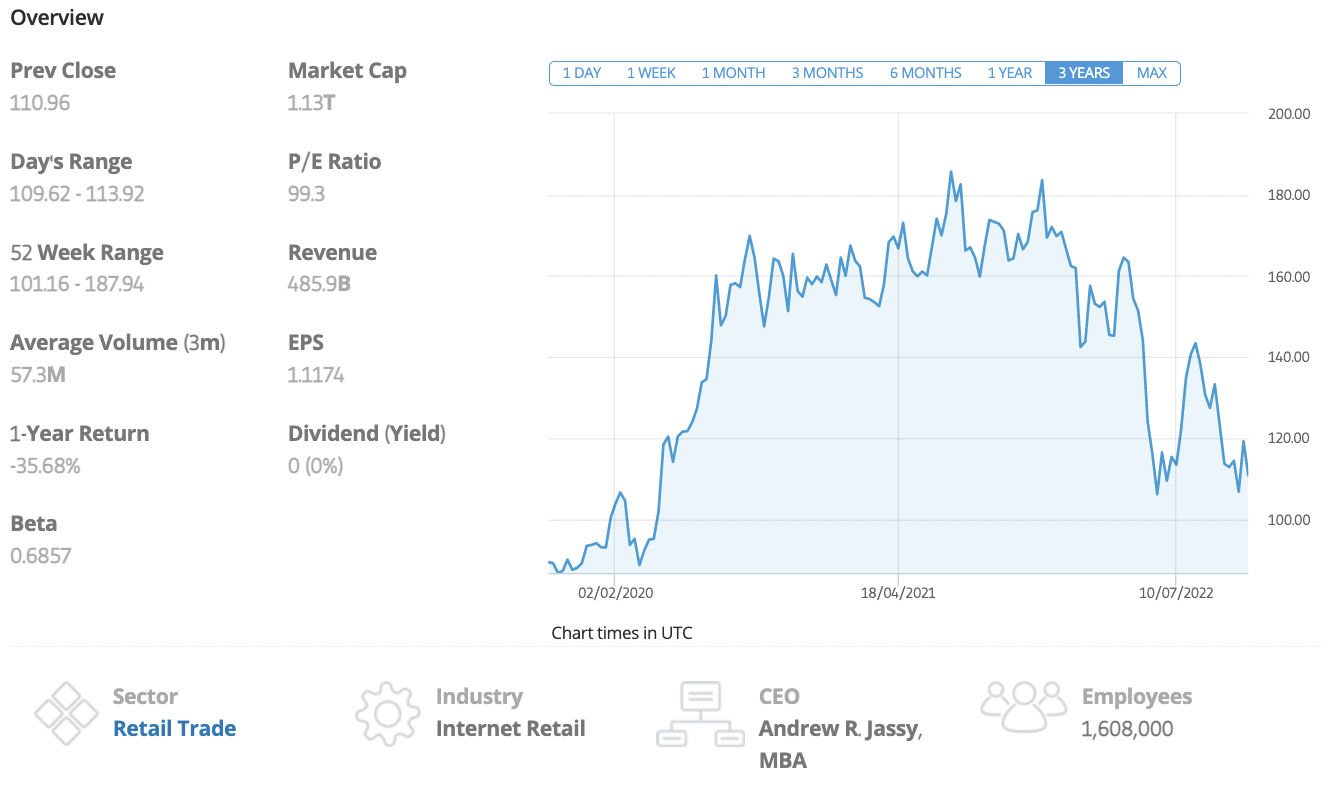

Amazonin osake

Amazonin osake laski jälkipörssissä tulosjulkistuksen jälkeen lähes 13 %. Osake on laskenut selvästi kuluvan vuoden aikana, peräti 42 %. Kurssi on jo lähellä samaa tasoa kuin se oli koronapandemian pohjilla. Kurssitrendi kääntynee vasta, kun yhtiö palaa takaisin vakaan kaksinumeroisen kasvun uralle. Tilanne helpottanee vasta, kun inflaatio hellittää, jota voi odotella tapahtuvan 2023 vuoden aikana.

Osaketta on vaikea arvioida normaaleilla valuaatiomittareilla, koska Amazon ei ole koskaan keskittynyt erityisesti tuloksentekoon, vaan kasvuun. Amazonin P/S-luku on nyt 1,9 käyttäen 2022 liikevaihtoa ja 97 dollarin osakekurssia.

Viimeisen 8 vuoden historiallinen P/S on 3,3. Viimeksi P/S on ollut näin alhaalla vuonna 2015, jolloin yhtiö ei raportoinut pilvipalvelu AWS:n lukuja. Osake on siten historiaansa nähden edullinen, mutta kasvunäkymät ovat myös alemmat.

Amazonin osake kolmen vuoden kehityksellä. Kuva: eToro

Apple (APPL)

- Liikevaihto 90,15 mrd $,(88,90 mrd $ analyytikkoennuste) 8,1 prosentin kasvu vuoden takaiseen.

- EPS: 1,29$ (1,27$ analyytikkoennuste) laskua 8 prosenttia

- Käyttökate 42,3 % (42,1 % analyytikkoennuste)

- Katso kurssitiedot eTorosta*

Apple on maailman suurin yhtiö markkina-arvolla mitattuna. iPhone on yhtiön suurin segmentti ja tekee noin 50 % yhtiön liikevaihdosta. Kasvun ja arvostuksen kannalta lähes yhtä tärkeä segmentti on palvelut, joiden osuus liikevaihdosta on noin 20 %. Muita segmenttejä ovat Mac-tietokoneet, iPadit ja muut tuotteet, kuten Apple Watch, sekä palveluliiketoiminta kuten Apple Pay ja sovelluskauppa.

Apple ylitti neljännellä kvartaalilla analyytikoiden ennusteet liikevaihdon ja osakekohtaisen tuloksen osalta, mutta iPhonejen myynti ja palveluliiketoiminta jäi odotuksista. Suoritus oli jälleen vakaa. Applen kurssi oli ennen tulosjulkistusta noin kolmen prosentin laskussa, mutta kääntyi jälkipörssissä lievään nousuun.

Liikevaihdot liiketoimintasegmenteittäin

- iPhonen liikevaihto 42,63 mrd $ (43,21 mrd $ analyytikkoennuste) kasvua 9,67 % vuoden takaiseen

- Palveluliiiketoiminta (Apple Pay, Music, TV) 19,19 mrd $ (20,10 mrd $ analyytikkoennuste) kasvua 4,98 % vuoden takaiseen

- Mac tietokoneet 11,51 mrd $ (9,36 mrd $ analyytikkoennuste) kasvua 25,39 % kasvua vuoden takaiseen

- iPad liikevaihto 7,17 mrd $ (7,94 mrd $ analyytikkoennuste) laskua 13,06 % vuoden takaiseen verrattuna

- Muut tuotteet 9,65 mrd $ (8,86 mrd $ analyytikkoennuste) kasvua 9,85 % vuoden takaiseen

iPhonejen myynti alitti odotukset. Segmenteistä voimakkaimmin kasvoi Mac tietokoneet, joka kasvoi yli 25 prosenttia, ylittäen analyytikoiden ennusteet reilusti. iPadien kysyntä taas laski 13 prosenttia, mutta se on Applen pienin liiketoimintasegmentti. Palveluliiketoiminta kehittyi analyytikoiden ennusteita heikommin, mutta kasvoi lähes 10 prosenttia vuoden takaiseen verrattuna.

Apple ei vieläkään antanut ohjeistusta tulevista kvartaaleista. Johto kuitenkin kertoi odottavansa liikevaihdon kasvavan vähemmän joulukuun vuosineljänneksellä, kuin kuluneella syyskuun neljänneksellä Mac tietokoneiden myynti myös heikkenee joulukuun kvartaalin aikana Applen talousjohtaja Luca Maestrin mukaan.

Applen osake

Apple on nykyään yksi vakaimmista isoista teknologiayhtiöistä ja tulevaisuus vaikuttaa edelleen lupaavalta, vaikka markkinatilanne on vaikea. Palveluiden osuus liikevaihdosta on jo merkittävä ja iPhonejen kysynnässä ei ole suurta hidastumista.

Applen osake on noin 20 prosenttia vuoden alusta miinuksella. Tulosjulkistuksen jälkeen kurssi nousi hieman jälkipörssissä.

Osake on selvinnyt 2022 kurssilaskusta muita teknologiayhtiöitä vähemmin vaurioin. Liiketoiminta kestää palautumisen pandemiasta normaaliin paremmin kuin esimerkiksi Amazonilla ja Meta Platformsilla. Myöskään inflaatio ei näytä kurittavan Applea voimakkaasti, sillä yhtiöllä on hinnoitteluvoimaa. Markkinoiden yleiselle laskulle osake ei kuitenkaan ole immuuni, sillä Apple on isoimmalla painollla indekseissä.

Applen kurssi on vertailun yhtiöistä vakain. Kuva: eToro.

Osakkeen P/E-luku vuoden 2022 tulosennusteella on 24,9, joka on laskenut, mutta edelleen markkinoiden keskiarvoa korkeampi. Korkeampi P/E-luku on hyväksyttävissä huomoiden yhtiön laadun ja matalariskisyyden. Osake on varma valinta pitkään salkkuun ja sitä on aina kannattanut ostaa kurssidipeistä. Näkymät Q4:lle ovat kuitenkin hyvin varovaiset, joten kurssi tuskin raketoi tulevien kuukausien aikana.

Applen tulos oli paras megateknoista

Applen tulos oli tämän viikon suurista tulosjulkistajajista ylivoimaisesti paras. Amazon, Meta Platforms, Google ja Microsoft laskivat selvästi tulosjulkistuksen jälkeen, joten Apple selvityi jättiteknologiayhtiöistä selkeänä voittajana myös markkinoiden mielestä.

Osta suosituimpia kansainvälisiä osakkeita edullisesti

eToron sijoitusalustalla voit sijoittaa kansainvälisiin osakkeisiin erittäin alhaisilla kuluilla. Voit ostaa esimerkiksi Applea, Teslaa, Microsoftia, Amazonia ja tuhansia muita osakkeita edullisesti.

- Hyödynnä Sijoittaja.fi:n neuvottelemia etuja (eToro tilittää edun manuaalisesti kuukausittain) ja rekisteröidy alla olevan linkin kautta.

- Harjoittele virtuaalisalkulla.

- Tee ensimmäinen talletus.

- Voit aloittaa kaupankäynnin 50 dollarilla.

- Voit käydä kauppaa osakkeiden ja ETF:ien lisäksi myös monissa muissa omaisuusluokissa

(*) Affiliate-linkki. Linkin kautta siirtyminen sivustolle ei aiheuta kuluja käyttäjälle. Tehdyistä tilauksista sivusto voi saada rahallisen korvauksen.